Покупка жилья с оформлением ипотеки предполагает, что клиент на долгий срок становится должником банка. Закладная по ипотеке – это страховка для банка на тот случай, если заемщик не сможет погасить долг. Имущество клиента становится залогом его платежеспособности – это может быть не только закладная на квартиру, но и на любую другую недвижимость, которой может распорядиться банк в случае невозврата денег. Банк-кредитор может оформить ипотеку и без закладной, однако риск невозвращения при этом повышается, и поэтому условия ипотеки будут хуже, чем с закладной. Таким образом, закладная – это документ, выгодный как для кредитора, так и для заемщика.

Закладная: что это такое

Чтобы понять, для чего нужна закладная по ипотеке, сравним получение кредита с торговой сделкой. Заемщик берет большую сумму денег и покупает квартиру. Взамен он дает лишь обещание (кредитный договор), что полностью вернет взятые деньги когда-нибудь, лет через 5-10. Увы, за это время всякое может произойти: он может потерять работу, заболеть, уйти в иной мир — а банк останется с пустыми обещаниями. Может статься, ипотечная квартира будет продана, а деньги прожиты — долг спрашивать не с кого.

Чтобы не допустить такого оборота дел, банк предлагает клиенту оформить закладную. Она представляет собой ценную бумагу с указанием собственности, которая при неблагоприятных обстоятельствах будет использована кредитором для погашения ипотеки. В обмен на крупную сумму денег заемщик отдает в залог материальные ценности, и тем самым гарантирует свою платежеспособность. В качестве залога служат, как правило, объекты недвижимости:

- ипотечная квартира и любая другая жилплощадь, находящаяся в собственности заемщика;

- земельный участок под застройку или дача;

- коммерческий объект;

- хозяйственные постройки, нежилое помещение.

Закладная — ценная именная бумага, которая составляется конкретным лицом — залогодателем и адресована держателю этой бумаги.

Должник и залогодатель могут быть разными лицами – их имена обязательно указываются в закладной.

Допустим, молодая семья берет ипотеку на новую квартиру, а в залог оформляет родительское жилье или дачный участок. В качестве должника будет выступать владелец ипотечной квартиры, а в качестве залогодателя – его родители. На имущество, оформленное в залог, налагается обременение: без согласования с банком его нельзя продать, подарить, передать по наследству. При невозврате долга кредитор реализует свое право взыскания на объект недвижимости – продаст его и возместит собственные убытки. По существу, для банка закладная – более важная бумага, чем кредитный договор.

Если в обоих документах обнаружатся расхождения, в расчет будут приниматься сведения из закладной.

Перед подписанием залогодатели должны самым тщательным образом проштудировать текст бумаги, в которую вписано их кровное имущество.

Заполнение бланка

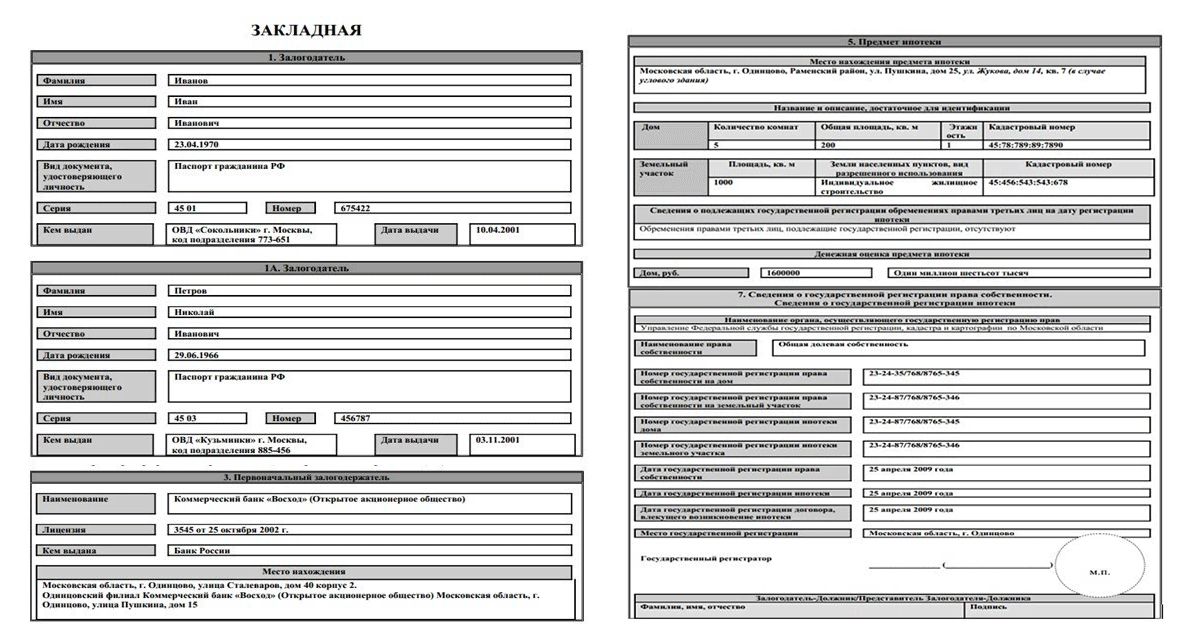

Залогодатель, как никто другой, обязан понимать, что такое закладная на квартиру при ипотеке – ведь при невозврате кредита он рискует потерять крупное имуществ. По закону «Об ипотеке» залоговый документ должен заполнять сам залогодатель, но на практике бывает иначе. До акта подписания клиент и не представляет, как выглядит закладная: все сведения в бланк вносят банковские работники. Он подписывает бумагу после беглого просмотра, полагаясь на их добросовестность.

Закон ФЗ №102 не предусматривает единого бланка для оформления закладной, но перечисляет все сведения, которые он должен содержать.

- Слово «Закладная» и номер обязательно должны быть в названии – их помещают в шапке документа.

- Сведения о заемщике, залогодателе: ФИО, номер и серия паспорта, адрес и место регистрации. Если это два разных лица, каждому посвящается отдельный пункт.

- Залогодержателем является банк – следует указать его наименование, адрес, номер лицензии, КПП, ИНН.

- Данные ипотечного договора прописываются особенно аккуратно: номер и дата заключения; размер ссуды; порядок выплат; сумма месячных взносов; процентная ставка. Сведения надо внимательно сверить с кредитным договором — нарушение его условий даст основания банку для изъятия залогового имущества. Обратите внимание: срок действия закладной по ипотеке зависит от срока выплаты кредита, эти пункты в обоих документах должны быть идентичными.

- Залоговое имущество, его описание: адрес; площадь; кадастровый номер; рыночная стоимость. Оценку имущества делает специалист с лицензией на этот вид деятельности. Следует указать обременения на недвижимость (аренда, рента и т. д.), если они есть.

- Сведения о регистрации прав на залоговую собственность.

Затем идут подписи трех лиц, упомянутых в документе: должника, залогодателя, залогодержателя – и дата регистрации ценной бумаги.

Обратите внимание: закладная удостоверяет два права её держателя: во-первых, на получение ваших выплат по кредиту; во-вторых, на взыскание вашей собственности, указанной в залоге.

Регистрация

Оформление закладной по ипотеке удобно осуществить одновременно с подписанием кредитного договора и сделки по купле-продаже. Тогда одновременно с регистрацией прав собственности на квартиру Росреестр зарегистрирует и залоговый документ. Порядок регистрации можно разбить на несколько шагов.

Шаг 1. Оформление закладной по ипотеке в банке

Перед тем как оформить закладную, собирают необходимые документы. Зачастую они такие же, как и для составления кредита. Обычно требуют такие документы для закладной:

- паспорт покупателя квартиры с постоянной пропиской;

- отчет о рыночной стоимости залога – его делают оценщики, а оплачивает залогодатель; со времени последней оценки жилья не должно пройти больше полгода;

- кадастровый паспорт и план залогового объекта;

- права собственности на закладываемую недвижимость: договор купли-продажи — если залогом будет ипотечная квартира; выписка ЕГРН — если в залог отдается другой объект;

- страховка – на случай, если залоговая собственность будет повреждена или уничтожена, тогда долг по кредиту будет выплачивать страховая компания.

- свидетельство о браке, если квартира считается совместной семейной собственностью.

На основании документов для оформления закладной и кредитного договора банковские работники заполняют ценную бумагу с подписью всех заинтересованных лиц. После того, как в банке сделают закладную, эту бумагу вместе с договором о купле-продаже надо зарегистрировать в Росреестре.

Шаг 2. Оплата пошлины

Если закладная регистрируется одновременно с оформлением квартиры в собственность, перед обращением в Росреестр необходимо оплатить пошлину: в кассе Росреестра, МФЦ, в банке или любом терминале. Квитанция об оплате входит в пакет документов купли-продажи, т. е. налогом облагается не закладная, а регистрация прав собственности. Если закладная оформляется отдельно от покупки квартиры, ее регистрация не требует оплаты.

Шаг 3. Сдача документов в Росреестр

Оба пакета документов сдаются для регистрации в Росреестр (напрямую или через МФЦ). Выдаются две расписки: для банка и для залогодателя – с перечнем принятых документов, обозначенным сроком готовности, контактным телефоном. Процедура длится до 5 рабочих дней. При подачи документов через МФЦ срок ожидания удлинится на 3-4 дня.

Шаг 4. Как получить закладную

В назначенный срок залогодателю на руки выдается два документа:

- выписка из ЕГРН о регистрации собственности, где стоит отметка об ипотечном обременении — ее заемщик оставляет у себя;

- закладная, которая передается в банк, оформивший ипотечный кредит.

После того, как вы получите закладную для банка, побеспокойтесь о получении дубликата или хотя бы сделайте копию для себя. Бывали случаи, когда банк терял единственный экземпляр закладной, а дубликат оформлялся с изменениями не в пользу заемщика.

Восстановление закладной в случае утери

Банк, где хранится единственный экземпляр закладной, может активно использовать этот документ для получения прибыли. В случае его потери неизбежно возникнут трудности со снятием обременения. Хорошо, если на руках у заемщика будет дубликат ценной бумаги — по нему банк составит и зарегистрирует в Росреестре новый документ с пометкой «Дубликат».

Если заемщик вовремя не сделал для себя копию закладной, банк может составить и зарегистрировать дубликат самостоятельно. Однако залогодателю не мешает внимательно перечитать содержание нового документа. Вносить поправки в закладную можно лишь с согласия трех сторон: залогодателя, заемщика, представителя банка. Если сотрудник банка отказывается восстановить закладную, необходимо обратиться по порядку в следующие инстанции:

- жалоба на имя руководителя учреждения;

- обращение в Центробанк с жалобой на банк;

- снятие обременения через суд.

Для создания дубликата от заемщика не потребуется никаких новых документов – все данные были в свое время зарегистрированы в Росреестре.

Электронная версия

С июля 2018 г. стало возможным оформление закладных на официальном сайте Росреестра. Однако для этого нужно получить личную электронную подпись:

- установить специальную программу для создания электронных документов;

- получить в удостоверяющем центре ключ-сертификат для создания электронной подписи.

Все документы пакета должны быть заверены электронной подписью залогодателя. Сама закладная — подписями залогодателя и залогодержателя. Алгоритм регистрации электронной закладной:

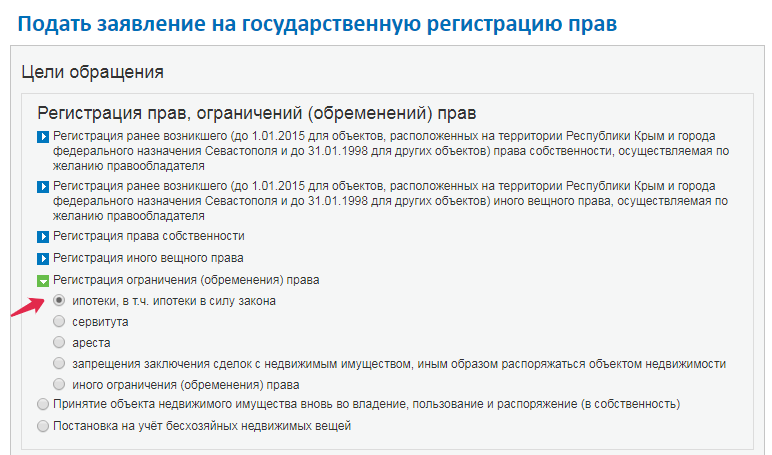

- Зайти на портал Росреестра по ссылке https://rosreestr.ru/wps/portal/p/cc_present/reg_rights#/

- Выбрать цель обращения: «Регистрация ограничения (обременения) права».

- Отметить позицию «ипотеки, в т. ч. ипотеки в силу закона».

- Перейти к деталям запроса, нажав соответствующую кнопку внизу.

- Заверить документы электронной подписью и отправить на регистрацию.

Закладная хранится в электронном депозитарии, потеря документа исключена. После выплаты кредита снятие обременения с жилья осуществляется в течение двух недель. Банк отправляет в Росреестр данные о погашении кредита, после чего с квартиры снимаются ограничения. (Закладная в бумажном виде аннулируется на протяжении месяца.)

В банках, которые еще не перешли оформление электронных закладных, ценные бумаги оформляются в бумажном виде.

Как банки используют закладные

Закладные в банке используются различным образом. Из банка обременение на ипотеку может перейти во временное распоряжение другого держателя. Иногда в интересах прибыли банки продают именные ценные бумаги, не нуждаясь для этого в разрешении залогодателя.

Ниже перечислены варианты использования закладной банком.

Частичная продажа залога

Нуждаясь в быстром возврате денег по ипотеке, залогодержатель может продать часть закладной в банке другому кредитору. Получив от него определенную сумму денег, он расплачивается за нее, перенаправляя взносы по ипотеке на счет своего кредитора. Закладная остается в «родном банке».

Переуступка прав

Иногда залогодержателю требуется сразу вернуть всю сумму, которую должен заемщик. Тогда он переуступает права на закладную другому банку — другими словами, продает эту ценную бумагу. Для заемщика меняется расчетный счет, на который он перечисляет выплаты по кредиту. Все условия ипотеки остаются без изменений. Однако новый залогодержатель может отказать заемщику в предоставлении льгот под предлогом, что не он заключал сделку.

Обмен

Другой разновидность продажи закладной является обмен ценными бумагами. Допустим, банк отдал вашу «дорогую и долгую» закладную другому залогодержателю, получив от него «быструю и дешевую» с доплатой. Расчетный счет для заемщика может остаться прежним — банк сам перенаправит нужные платежи. Иногда залогодателю будет указан новый счет для погашения долга.

Эмиссия

Чтобы побыстрее получить сумму долга по ипотеке, залогодержатель может разделить её на части, и продать свое право на залоговое имущество разным кредиторам. Заемщик переводит деньги на счет залогодержателя, а тот распределяет их тем, кто купил у него закладную по частям.

При всех манипуляциях банка с закладной условия кредитного договора остаются неизменными.

Аннулирование закладной

После погашения кредита банк теряет право на распоряжение вашим имуществом. Закладная теряет силу, обременение с имущества снимается. Ее аннулирование происходит по следующей схеме.

- После выплаты кредита надо взять в банке справку о полном погашении долга.

- Подать заявление о выдаче закладной. Банк обязан выдать ее максимум через месяц. При досрочной выплате кредита банк также обязан отдать закладную на руки клиенту с соответствующей отметкой.

- Получив на руки закладную, заемщик отправляется в Росреестр (или МФЦ), где предъявляет три документа: справку о погашении кредита; закладную; заявление о снятии обременения.

На руки он получает выписку из ЕГРН о праве собственности без отметки об ипотеке, а также закладную со штампом «Аннулировано». Ее он может оставить на память себе и своим потомкам.

Таким образом, закладная — документ для банка чрезвычайно выгодный. Этот вид ценных бумаг гарантирует кредиторам 100%-ное возвращение долга, а также облегчает сделки по продаже кредитов. Для заемщика предоставление имущества в залог связано с риском больших материальных потерь в случае затруднений с возвратом кредита. Составляя закладную на квартиру по ипотеке, надо тщательно взвесить возможности возвращения кредита, внимательно отнестись к подписанию документа, получить его дубликат, следить за изменением расчетного счета — словом, аккуратно вести себя в сфере, где крутятся большие деньги.